借款20万滚成2800万,武汉高先生的遭遇令人唏嘘。2023年10月开始,他累计借款1741.58万,实际已还款2887.6万,但被告知还欠470多万。细究整个过程,非法放贷固然可憎,但当事人在明知陷入圈套后仍持续“输血”,长期未能“刹车”止损的行为,某种程度也是“助纣为虏”。

高先生选择的背后,既有对家人的隐瞒,也有对威胁的恐惧,但更关键的是缺乏对非法行为的零容忍态度。报警求助早该是第一选择,他却选择用更多借款去“填坑”。每一次妥协,都让他和他的亲人朋友在泥潭里越陷越深。

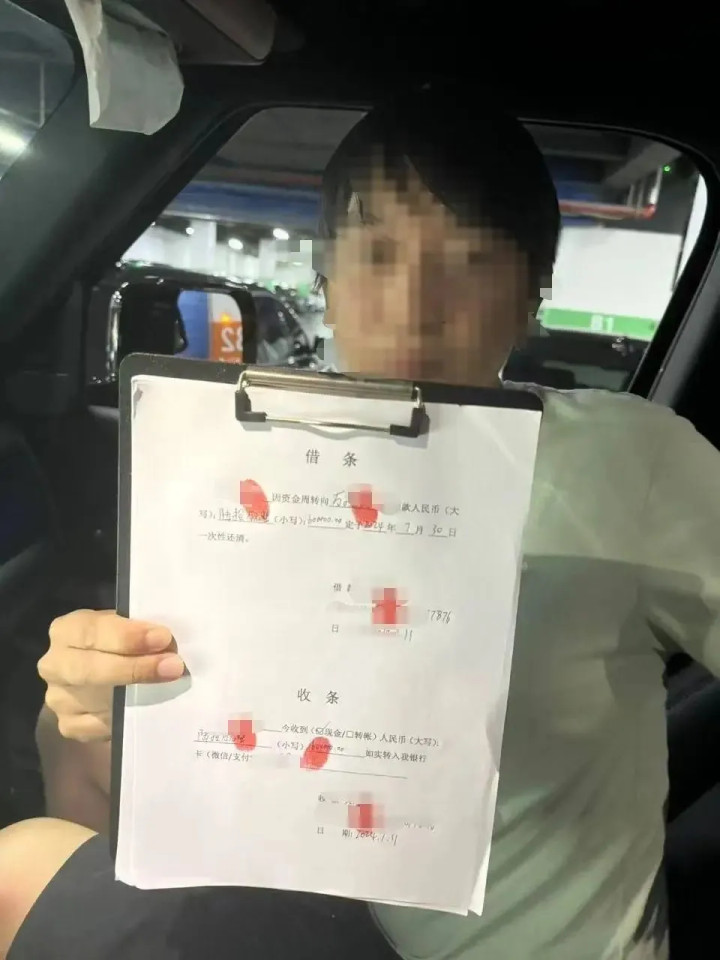

从首笔贷款被扣除1.2万“砍头息”开始,高先生就该意识到这不是正常借贷。首笔20万滚到31.2万,借30万实际到手22万却要还44.8万,如此离谱的利率,早已突破法律与常识的底线。然而,高先生却在同一栋楼里反复借款近百次,任由放贷者用“借新还旧”的套路榨干资产,卖房卖车、借遍亲友,甚至在利息超国家标准500倍时仍未果断报警。

要根治此类乱象,除了严厉打击非法放贷、清剿套路贷,还需织密金融监管网,堵住虚假贷款平台的宣传口子。同时,提升公众金融素养、普及防骗常识,更是一道必不可少的防线。毕竟,道高一尺魔高一丈,各种骗局日益五花八门,不管是谁,都有可能在不知不觉中着了道。

如今,6名放贷者被刑拘,其中4人被逮捕,然而巨额损失已难挽回。高先生的经历警示所有人,不仅别碰“砍头息”,更要懂得发现不对,立刻止损。对非法行为的纵容,就是对自身权益的放弃。雪球滚不起来,“套路贷”等灰色产业才会失去存在的土壤。

撰文|李哲

主编|李锦

审核|朱宗威

益升网配资,九狐大通配资,惠州股票配资提示:文章来自网络,不代表本站观点。